- 분류 전체보기 (53847)

- 유엔 (593)

- 수소핵폭탄(핵탄두) 실험과 KN-08 (2002)

- 뇌 분해감청팀으로 국제사건 자료 (34)

- 부호들의 이야기(평민적 자본가 삶) (14)

- Guide Ear&Bird's Eye (331)

- Guide Ear&Bird's Eye2 (903)

- Guide Ear&Bird's Eye3 (213)

- Guide Ear&Bird's Eye4 (28)

- Guide Ear&Bird's Eye5 (3)

- Guide Ear&Bird's Eye6 (904)

- Guide Ear&Bird's Eye7 (14)

- 국가정보원 안보모니터 (372)

- 경찰 머리소리함[Bird' Eye](i) (5)

- 감사원 (13)

- 핵.잠수함.미사일.전자 지능 뇌 자료 (454)

- Guide Ear&Bird's Eye8 (1393)

- Guide Ear&Bird's Eye9 (549)

- Guide Ear&Bird's Eye10 (647)

- Guide Ear&Bird's Eye11 (72)

- Guide Ear&Bird's Eye12 (289)

- 자유화 민주화운동 세력-탈북민 자료 (418)

- Guide Ear&Bird's Eye13 (613)

- Guide Ear&Bird's Eye14 (213)

- CIA.FBI(귀가 빙빙 도는 뇌 감청기) (574)

- Guide Ear&Bird's Eye15 (804)

- 아시아 (8)

- 同一介中華(中國) (2638)

- Guide Ear&Bird's Eye16 (375)

- Guide Ear&Bird's Eye17 (243)

- Guide Ear&Bird's Eye18 (2)

- 장족(좡족 ,광서) (0)

- Guide Ear&Bird's Eye19 (0)

- Guide Ear&Bird's Eye20 (0)

- 동북아[극동] (0)

- Guide Ear&Bird's Eye21 (1154)

- Guide Ear&Bird's Eye22 (4593)

- Guide Ear&Bird's Eye23 (50)

- Guide Ear&Bird's Eye24 (2328)

- Guide Ear&Bird's Eye25 (0)

- Guide Ear&Bird's Eye26 (17)

- Guide Ear&Bird's Eye27 (29)

- 미국 알래스카 주(극동) (2)

- 동남아시아 (38)

- Guide Ear&Bird's Eye28 (14)

- Guide Ear&Bird's Eye29 (112)

- Guide Ear&Bird's Eye30 (450)

- Guide Ear&Bird's Eye31 (43)

- Guide Ear&Bird's Eye32 (161)

- Guide Ear&Bird's Eye33 (7)

- Guide Ear&Bird's Eye34 (22)

- Guide Ear&Bird's Eye35 (2)

- Guide Ear&Bird's Eye36 (38)

- Guide Ear&Bird's Eye37 (85)

- Guide Ear&Bird's Eye38 (71)

- 벵골만 주변국 정상회의 (1)

- Guide Ear&Bird's Eye39 (143)

- Guide Ear&Bird's Eye40 (403)

- 중앙아시아 (42)

- Guide Ear&Bird's Eye41 (548)

- Guide Ear&Bird's Eye42 (94)

- Guide Ear&Bird's Eye43 (417)

- Guide Ear&Bird's Eye44 (377)

- Guide Ear&Bird's Eye45 (134)

- Guide Ear&Bird's Eye46 (819)

- Guide Ear&Bird's Eye47 (0)

- 유럽[Europe, 歐羅巴] (0)

- 유럽연합(EU) (136)

- 동유럽 지역 (37)

- 흑해 주변국 (537)

- 북유럽 지역 (45)

- 중부 유럽 지역 (143)

- Guide Ear&Bird's Eye48 (36)

- 서유럽 지역 (0)

- Guide Ear&Bird's Eye49 (344)

- Guide Ear&Bird's Eye50 (165)

- Guide Ear&Bird's Eye51 (8)

- 남유럽 지역 (45)

- Guide Ear&Bird's Eye52 (15)

- 아프리카 (0)

- Guide Ear&Bird's Eye53 (23)

- 북아프리카 지역 (457)

- Guide Ear&Bird's Eye54 (34)

- 중앙아프리카(중부아프리카) 지역 (9)

- Guide Ear&Bird's Eye55 (26)

- 남부 중앙아프리카 지역 (21)

- 남아프리카 지역 (40)

- 아메리카 (1)

- 북아메리카 지역 (0)

- Guide Ear&Bird's Eye56 (1562)

- Guide Ear&Bird's Eye57 (35)

- Guide Ear&Bird's Eye58 (17)

- 중앙 아메리카 지역 (98)

- 남아메리카 지역 (134)

- 오세아니아 지역 (75)

- 5대양 (0)

- 대한민국 전직대통령 자료 (226)

- 2단계 민주화-민주(문민)정부 수립 (126)

- -국가주석이나 대통령 임기제한 (151)

- -平和大忍, 信望愛. (730)

- ->제1, 2, 3공화국 구분(북한역사) (70)

- '三國志[사람됨 교육장소-仁德政治]" (135)

- [NATO 모델] (151)

- Guide Ear&Bird's Eye59 (4220)

- -미국 언론- (7981)

- 한중 육로개척자 -延邊 藥山 진달래 (53)

- 한일해저터널 개척자-東京 櫻花 (15)

- 세계각국 자유사회 인물 발굴-許灌 (7)

- 대북정책 (97)

- 유엔 (593)

Asia-Pacific Region Intelligence Center

[외환위기 10년]또다시 들려오는 경보음 본문

|

단기외채 급증 - 국제금융 경색 10년전과 비슷

《지금부터 약 10년 전인 1997년 11월 21일 한국 정부는 국제통화기금(IMF)에 대한 구제금융 신청을 공식 발표했다. 이어 12월3일 양측은 협상을 타결했다. 흔히 ‘IMF 사태’로 불리는 ‘IMF 관리체제 편입’의 시작이었다.

한국 경제가 안고 있던 △고비용 저효율의 경제구조 △무분별한 단기외채 도입 △기업들의 방만한 차입경영과 관치금융 △전투적 노사관계 등이 같은 해 7월 태국에서 촉발된 아시아 외환위기와 맞물리면서 초래된 한국의 외환위기는 우리 사회의 모든 분야를 뿌리째 뒤흔들었다.

금융회사에 진 빚을 갚지 못한 대기업이 잇따라 쓰러졌고 부실이 쌓인 은행들은 강제로 다른 은행에 통폐합되거나 외국자본에 팔렸다. ‘평생 직장’ 관념이 무너지면서 많은 근로자가 회사를 떠났고 직장인들의 관념에도 변화가 생겼다. 정치적으로는 그해 12월 대통령선거를 통한 사상 첫 여야 간 정권교체와 김대중 정부의 탄생을 가능케 한 변수로도 작용했다.

한국은 외환위기의 직접적 충격에서 비교적 빠른 속도로 벗어났다는 것이 일반적 평가다. 하지만 새로운 불안요인과 해결해야 할 과제도 적지 않다. 외환위기 10년을 맞아 한국사회의 오늘과 내일을 시리즈로 짚어본다.》

지금 한국 경제에서 외환위기 때의 모습을 찾기는 쉽지 않다.

한국은 국제통화기금(IMF) 구제금융 신청 후 4년이 안 된 2001년 8월 ‘IMF 관리체제’에서 완전히 졸업했다.

10년 전 환율 방어 등을 위해 보유 외환이 바닥나기 직전까지 갔던 것과 달리 한국의 외환보유액은 세계 5위 수준이다. 기업 부채비율은 크게 낮아졌고 일부 대기업의 경쟁력은 높아졌다.

하지만 좀더 들여다보면 곳곳에 불안요인이 눈에 띈다.

경제의 성장동력은 크게 약화돼 경제성장률은 아시아 주요 경쟁국은 물론 세계 평균에도 못 미친다. 젊은이들의 취업난과 갈수록 비대해지는 공공부문의 문제도 걱정거리다.

최근에는 배럴당 100달러에 육박한 국제유가, 세계적 달러화 약세 현상에 따른 원화가치 상승(원-달러 환율 하락), 미국의 서브프라임 모기지(비우량 주택담보대출) 부실 파장, 반도체 가격 급락 등 복합 악재가 몰려오고 있다. 이 때문에 외환위기와 같은 충격까지는 아니더라도 잘못 대처할 경우 새로운 위기를 맞을 수 있다는 우려도 나온다.

○직접적 충격은 비교적 빨리 극복

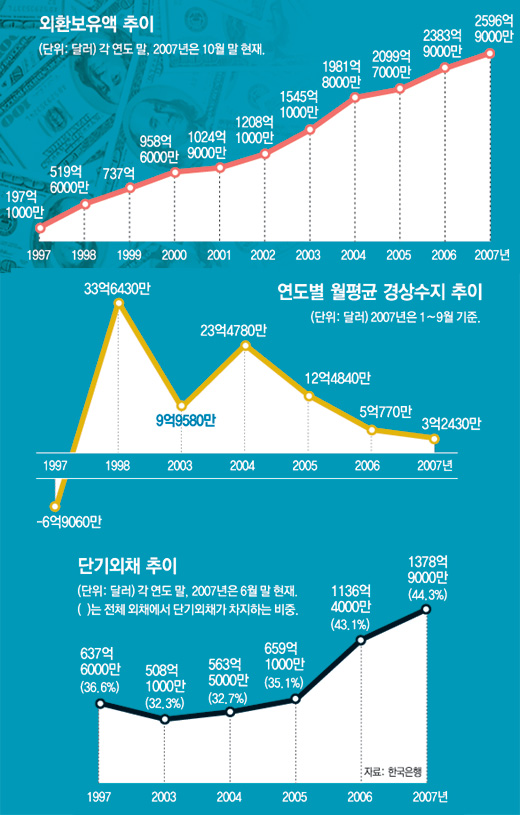

외환위기의 도화선이 됐던 외환보유액은 위기가 한창일 때 39억 달러까지 줄었다가 꾸준히 늘어나 지난달 말 현재 2596억 달러에 이른다. 중국, 일본, 러시아, 대만에 이어 세계에서 다섯 번째로 많은 규모다.

외환위기 기간이던 1998년 3461억 달러까지 줄었던 명목 국내총생산(GDP)은 지난해 8874억 달러로 증가했다. 1997년 1만1176달러에서 1998년 7355달러로 내려앉았던 1인당 국민총소득(GNI)도 원화가치 상승의 덕을 보긴 했지만 지난해 1만8372달러로 늘었다.

대기업의 재무구조도 크게 좋아졌다.

대한상공회의소와 한국신용평가정보 자료에 따르면 매출액 기준 상위 1000대 기업의 평균 부채비율은 1997년 347%에서 지난해 83%로 격감했다. 일부 기업의 경우 부채비율이 사실상 ‘제로(0)’일 정도다. 또 일부 대기업의 국제경쟁력은 외환위기 전보다 훨씬 높아졌다.

1997년 12월 350.68까지 추락했던 코스피지수도 국내외 여건 호전으로 2,000 안팎을 넘나들고 있다.

○몰려오는 새로운 먹구름

하지만 최근 한국경제가 처한 현실은 여러 모로 경제주체들을 긴장시키고 있다. 먼저 외환위기의 직접적인 원인으로 작용했던 단기외채가 급증하고 있다.

한국은행에 따르면 올해 6월 말 현재 만기 1년 미만의 단기외채 규모는 1378억9000만 달러로 전체 외채의 44.3%에 이른다. 외환보유액이 충분하다는 점을 감안해도 외환위기 당시인 1997년 말 단기외채 비율 36.6%보다 7.7%포인트나 높은 것은 심상치 않다. 국제금융센터가 가동하고 있는 외환위기 조기경보시스템은 지난해 6월부터 올해 8월까지 15개월 연속 단기외채에 대한 ‘위험신호’를 경고하고 있다.

경상수지 악화 움직임도 눈에 띈다.

경상수지는 1997년 월평균 6억9060만 달러 적자에서 2004년 23억4780만 달러의 흑자로 증가했다. 하지만 △2005년 12억4840만 달러 △2006년 5억770만 달러로 줄어든 데 이어 올 1∼9월에는 월평균 3억2430만 달러까지 축소됐다.

미국 서브프라임 모기지 부실 우려와 이에 따른 엔캐리 트레이드 자금 청산 우려는 세계적인 신용경색 현상의 원인이 되고 있다. 권오규 경제부총리는 8월 “예기치 못한 충격으로 엔캐리 트레이드 자금이 빠르게 회수되면 1997년 외환위기 같은 혼란이 다시 찾아올 수 있다”고 경고하기도 했다.

이와 함께 배럴당 100달러 돌파 ‘초읽기’에 들어간 국제유가와 한국의 주요 수출품목인 반도체 D램 값의 추락, 미국 및 중국 경제의 경착륙 가능성도 한국 경제를 위협하는 주요 변수로 꼽힌다. ○‘저성장의 덫’에 빠진 한국 경제

한국은 본격적 경제개발이 시작된 뒤 세계에서도 유례가 드물 정도의 고도성장을 해 왔다. 하지만 2003년부터 지난해까지 최근 4년 연속 세계 평균에도 못 미치는 성장률에 그쳤다.

한국은 1980년대 세계 평균(3.1%)보다 훨씬 높은 연평균 7.7%의 성장률을 이룩했다. 1990년대에도 세계 평균 성장률은 2.2%였지만 한국은 6.3%였다.

하지만 △2003년 한국 3.1%, 세계 평균 4.0% △2004년 4.7%, 5.3% △2005년 4.2%, 4.9% △지난해 5.0%, 5.4% 등으로 한국의 성장률이 세계 평균보다 낮았다.

특히 최근 몇 년간 두드러지고 있는 설비투자 위축은 앞으로의 경제성장에도 상당한 걸림돌이 될 가능성이 적지 않다. 이와 함께 외환위기 당시 대통령선거를 앞두고 경제논리 대신 정치논리와 포퓰리즘(대중영합주의)이 기승을 부린 점을 떠올리면 이번 대선 과정에서도 비슷한 전철이 되풀이될 수 있다는 우려도 나온다.

중앙대 안국신(경제학) 교수는 “그동안 가계와 기업 등 경제주체들이 위축되면서 기업들의 투자 의욕이 사라지고 소비도 부진했다”며 “정부가 경제주체들이 예상 가능한 거시정책을 펴면서 기업하기 좋은 환경을 만들어 주지 못할 경우 문제를 풀기가 쉽지 않을 수 있다”고 말했다.

신치영 기자 higgledy@donga.com

정임수 기자 imsoo@donga.com

▼은행 ‘외화내빈’▼

외환위기를 맞았던 1997년 말 33개였던 은행은 9일 현재 18개로 줄어들었다.

정부가 지난해 말까지 168조 원의 공적자금을 투입하며 은행권 구조조정을 추진한 데 힘입어 은행들의 대형화는 나름대로 상당한 성과를 거뒀다. 9월 말 기준으로 국민은행(227조 원) 우리은행(213조 원) 신한은행(202조 원) 등 3개 은행이 자산규모 200조 원을 넘겼다.

10년 전 외환위기는 기업들의 과잉투자뿐 아니라 은행들의 무분별한 대출 탓도 컸다. 당시 은행들은 기업의 신용이나 수익성을 평가하기보다는 정부 기류나 기업 외형만을 보고 돈을 빌려 주는 후진적 관행에서 벗어나지 못했다.

김경수 한국은행 금융경제연구원장은 “외환위기 이후 10년 동안 은행들의 자산건전성과 위기관리 능력이 크게 향상됐다”며 “하지만 시장 지배력이 커진 은행들이 금융 소비자들에게 더 많은 혜택을 주고 있는지는 의문”이라고 말했다.

금융 전문가들은 은행들이 새로운 수익원을 발굴하기보다는 ‘가계대출→중소기업대출→신용대출’ 등으로 돈 장사를 하기 쉬운 곳에만 몰리는 한계를 지적하기도 한다.

2003년 혹독한 신용카드 대란을 겪고도 지난해에는 주택담보대출로 일제히 몰렸다. 틈만 나면 ‘박리다매(薄利多賣)’로 대출 경쟁을 벌여 부실대출 위험을 떠안는 것은 외환위기 직전과 별반 달라지지 않았다는 것이다.

각 은행의 수익구조도 여전히 수수료 수입에 크게 의존하는 실정이다.

최근에는 증시로 돈이 빠져나가면서 순이자마진(NIM)이 급격히 줄어들고 있고, 자금조달 비용을 높이는 무분별한 은행채 발행이 국내 금융시장의 잠재적 위험으로 떠오르고 있다.

송태정 LG경제연구원 연구위원은 “외환위기 후 제조업 분야에서는 글로벌 리더가 탄생했지만 은행들은 국내 시장을 벗어나지 못하고 있다”며 “은행은 과거와 같은 ‘정부의 지급 창구’나 ‘기업의 보조역할’을 벗어나 한국 경제의 새로운 성장동력이 돼야 한다”고 말했다.

김선미 기자 kimsunmi@donga.com

'CIA.FBI(귀가 빙빙 도는 뇌 감청기)' 카테고리의 다른 글

| "美, 정세불안 파키스탄의 핵무기 분실 우려"< WP > (0) | 2007.11.11 |

|---|---|

| 아프가니스탄 자살폭탄테러 - 어린이 59명, 교사 5명 사망 (0) | 2007.11.10 |

| 미국 이란, 이라크 3측관계에 새로운 동향이 나타나 (0) | 2007.11.09 |

| 러시아 3명의 그루지아 외교관 축출 (0) | 2007.11.09 |

| 파키스탄 부토 전 수상, 가택 연금상태 (0) | 2007.11.09 |